Daily TraderPublikation für UBS-Marketingzwecke. Bitte berücksichtigen Sie die rechtlichen Hinweise am Ende des Dokuments.

- Thema 1: DAX – 14’500 Punkte im Fokus

- Thema 2: LVMH – Auf dem Weg zum Allzeithoch?

DAX – 14’500 Punkte im Fokus

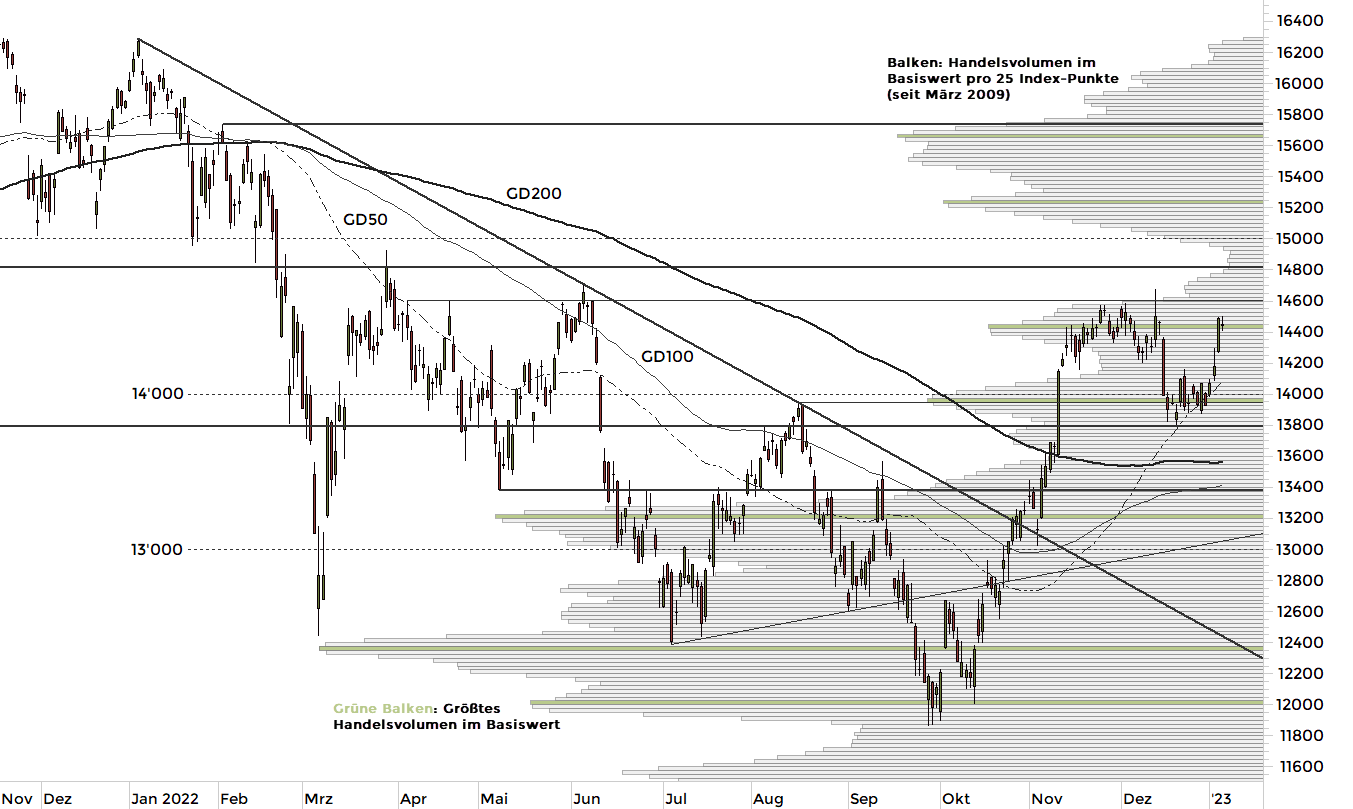

Rückblick:Für den deutschen Leitindex ging es am gestrigen Donnerstag erstmals im neuen Jahr abwärts. Nach drei Gewinnsitzungen in Folge konsolidierten die Blue Chips den vorangegangenen Kursanstieg. Schon zur Eröffnung bei 14’451 notierte der Index 40 Punkte unterhalb des Vortagsschlusskurses (14’491). Obwohl sich die Notierungen im Verlauf der Sitzung mehrmals an die 14’500er-Barriere heranschieben konnten, kamen die Kurse nicht über das Tageshoch bei 14’502 Punkten hinaus. Zur Schlussglocke ging der DAX bei 14’436 Zählern mit einem Minus von 0.4% in den Feierabend.

Ausblick:Mit dem kleinen Rücksetzer hat der DAX zunächst eine Verschnaufpause eingelegt. Das Long-Szenario: Auf der Oberseite hat sich nun mit dem Tageshoch vom Mittwoch (14’493), der 14’500er-Barriere und dem gestrigen Intraday-Top bei 14’502 Punkten ein neuer Bremsbereich herausgebildet, der idealerweise per Tagesschluss überboten werden sollte. Die nächsten Hürden könnten dann am April-Top bei 14’603, dem Dezember-Hoch bei 14’676 und am Juni-Hoch bei 14’709 angetragen werden. Kann der deutsche Leitindex diese Widerstände ebenfalls überwinden, hätten die Blue Chips danach Raum für einen Sprint bis an das 2021er-Oktober-Tief bei 14’819 Zählern. Das Short-Szenario: Auf der Unterseite ist der DAX nun wieder unter 14’460 zurückgefallen, sodass die erste Unterstützung jetzt am gestrigen Tagestief (14’404 Punkten) und der 14’400er-Marke festgemacht werden kann. Fallen die Kurse auf Schlusskursbasis unter diesen Halt, würden die 14’300er-Marke und die 14’200er-Schwelle als mögliche Haltezonen nachrücken. Weitet sich der Rücksetzer anschließend aus, müsste mit einem Test der Auffangzone bei 14’161/14’150 gerechnet werden, bevor die kurzfristige 50-Tage-Linie bei aktuell 14’079 Punkten einem erneuten Belastungstest unterzogen werden könnte. Darunter sollte dann die 14’000er-Schwelle stützend wirken, bevor das August-Hoch mit dem Dezember-Tief und dem Vor-Corona-Top zwischen 13’948 und 13’792 wieder eine Rolle spielen könnten.

DAX – 1-JahrChart Stand 06.01.2023, 7:00 Uhr; Quelle: Prime Quants

Stand 06.01.2023, 7:00 Uhr; Quelle: Prime Quants

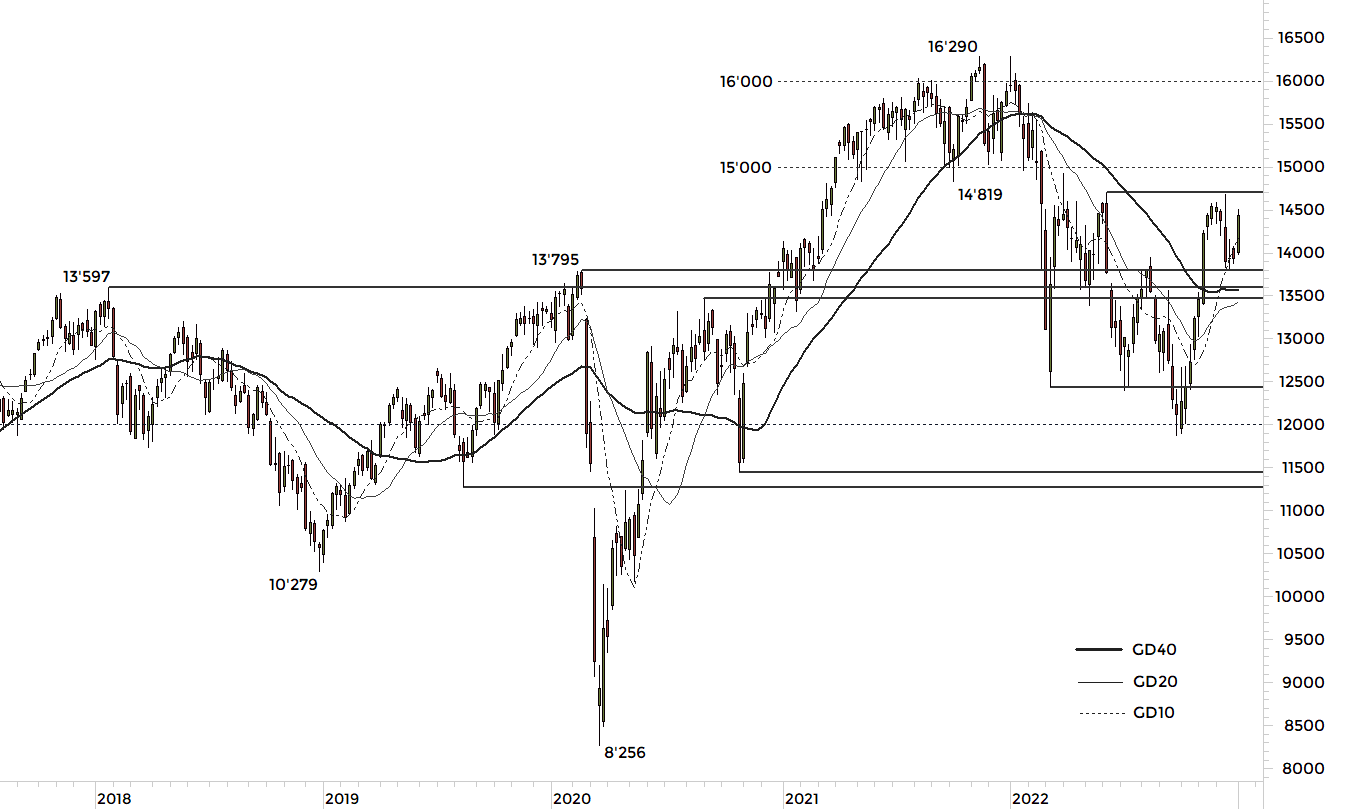

Frühere Wertentwicklungen, Simulationen oder Prognosen sind keine verlässlichen Indikatoren für die zukünftige Wertentwicklung.DAX – 5-Jahres-Chart Stand 06.01.2023, 7:00 Uhr; Quelle: Prime Quants

Stand 06.01.2023, 7:00 Uhr; Quelle: Prime Quants

Frühere Wertentwicklungen, Simulationen oder Prognosen sind keine verlässlichen Indikatoren für die zukünftige Wertentwicklung.

*SL = Stop-Loss (Mini-Futures) / KO = Knock Out (Turbos) / Strike = Ausübungspreis (Optionsscheine); Weitere passende Produkte sowie Informationen zu Chancen und Risiken finden Sie unter: www.ubs.com/keyinvest Stand 06.01.2023, 7:00 Uhr

Technischer Marktausblick

| Index | Kurs | Veränderung zum Vortag | kurzfristige Tendenz | mittelfristige Tendenz | ||

|---|---|---|---|---|---|---|

| DAX™ | 14’441.92 | -0.34% | |

|

||

| EURO STOXX 50™ | 3’963.00 | -0.28% | |

|

||

| S&P 500™ | 3’807.59 | -1.18% | |

|

||

| Nasdaq 100™ | 10’737.61 | -1.62% | |

|

||

| EUR/USD | 1.0519 | -0.86% | |

|

||

| Crude Oil (USD) | 79.39 | 1.11% | |

|

||

| Gold (USD) | 1’834.31 | -1.10% | |

|

||

| ? undefined:undefined ? | ? undefined:undefined ? |

Stand 06.01.2023, 7:00 Uhr; Quelle: UBS- Indikation

LVMH – 1-Jahr-Chart Stand 06.01.2023, 7:00 Uhr; Quelle: Prime Quants

Stand 06.01.2023, 7:00 Uhr; Quelle: Prime Quants

Frühere Wertentwicklungen, Simulationen oder Prognosen sind keine verlässlichen Indikatoren für die zukünftige Wertentwicklung.

LVMH – 5-Jahres-Chart Stand 06.01.2023, 7:00 Uhr; Quelle: Prime Quants

Stand 06.01.2023, 7:00 Uhr; Quelle: Prime Quants

Frühere Wertentwicklungen, Simulationen oder Prognosen sind keine verlässlichen Indikatoren für die zukünftige Wertentwicklung.

*SL = Stop-Loss (Mini-Futures) / KO = Knock Out (Turbos) / Strike = Ausübungspreis (Optionsscheine); Weitere passende Produkte sowie Informationen zu Chancen und Risiken finden Sie unter: www.ubs.com/keyinvest Stand 06.01.2023, 7:00 UhrAktuelle Kurzmeldungen

- Rücksetzer an der Wall Street

Robuste Arbeitsmarktdaten (ADP-Report) haben die US-Aktienindizes am gestrigen Donnerstag auf Talfahrt geschickt. Für den Dow Jones ging es um 1% nach unten, die Standardwerte im S&P 500 büßten 1.2% ein. Die Tech-Werte im Nasdaq 100 verloren 1.6% und fielen auf den tiefsten Stand seit dem 28. Dezember zurück. - Stellenabbau bei amazon.com

Der Online-Gigant amazon.com plant den bisher größten Stellenabbau in der Geschichte des Unternehmens. In einer ersten Kündigungswelle sollen über 18’000 Beschäftigte entlassen werden, wie CEO Andy Jassy mitteilte. - Stellenabbau bei amazon.com

Der Online-Versandgigant amazon.com plant den grössten Stellenabbau in der Geschichte des Unternehmens. In einer ersten Kündigungswelle sollen über 18’000 Beschäftigte entlassen werden, wie CEO Andy Jassy mitteilte.